Wir machen Sie fit für die Börse!

Vorstand

Liebe Anlegerinnen und Anleger,

der Börsenverlag ist seit seinem Start im Jahr 1987 anzeigenfrei und unabhängig. Zusammen mit den Unternehmen der boerse.de Group AG bieten wir Ihnen eine einzigartige Unterstützung für den langfristigen Vermögensaufbau und Vermögensschutz. Wie genau unsere transparenten, regelbasierten und innovativen Anlagestrategien funktionieren, erklären wir Ihnen im kostenlosen „Leitfaden für Ihr Vermögen“, und auch unseren täglichen Aktien-Ausblick können Sie kostenlos beziehen.

Aktive Anleger führen wir seit Jahrzehnten mit unseren Börsendiensten erfolgreich durch das Auf und Ab der Märkte, und die wesentlichen Grundlagen dafür sind die Performance-Analyse zur Identifikation von Champions-Aktien (Quality-Aktien) sowie die wissenschaftlich fundierten Trendfolgestrategien des BOTSI®-Advisors (Timing).

Der Ratgeber für Champions ist der boerse.de-Aktienbrief, und um Zusatzrenditen in besonders trendstarken Aktien (Derivaten) zu erzielen, stehen die vom BOTSI-Advisor gesteuerten Musterdepots zur Verfügung. Sie sind herzlich dazu eingeladen, alle Börsenverlag-Börsendienste kostenlos und unverbindlich kennenzulernen. Ganz ohne Verpflichtung.

Das Börsenmuseum im „Haus der Börse“ hat börsentäglich für Sie geöffnet, und die Rosenheimer Investorenabende werden Sie begeistern! Wir freuen uns auf Sie!

Mit bester Empfehlung

Ihr

Thomas Müller, Vorstand

PS: In die Investmentalternativen „Made in Rosenheim“ haben Anleger übrigens schon mehr als 400 Millionen Euro investiert. Wir bieten regelbasierte Einzelkontenverwaltungen an (myChampions100 investiert in alle 100 Champions gleichzeitig und myChampionsPREMIUM ist eine Vermögensverwaltung nach institutionellen Qualitätsstandards) sowie börsennotierte Anlagestrategien. Die BCDI-Indizes sowie die boerse.de-Fonds, die Sie ohne Agio erwerben können, sind einzigartig und der boerse.de-Gold-ETC (WKN: TMG0LD) ermöglicht sogar Investments in Responsible Gold!

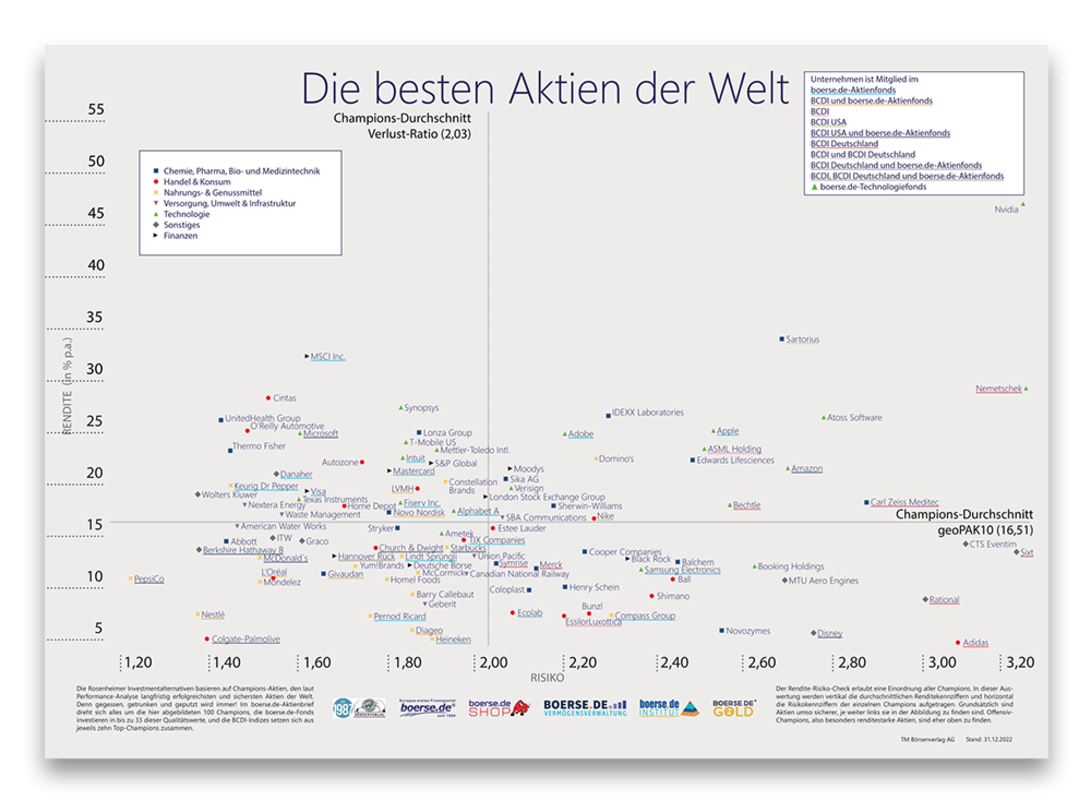

Deshalb lieben wir Champions-Aktien

als Anlageuniversum

Um die hohe Anlagequalität der Champions-Aktien zu belegen, veröffentlicht boerse.de schon seit Februar 2002 börsentäglich den boerse.de-Champions-Index (BCI), in dem alle 100 Champions-Aktien enthalten sind. Normiert wurde der BCI zum 31. Januar 2000 auf den Stand von 10.000 Punkten, und per 25.04.2024 notiert der BCI bei 63.008 Punkten. Das bedeutet einen Gewinn von 530% und damit eine BCI-Rendite von +7,9% jährlich. Zum Vergleich:

In diesem Zeitraum hat sich der MSCI World nur um 3,4% jährlich verbessert, sodass der BCI eine Outperformance von 4,5 Prozentpunkten pro Jahr gegenüber dem bekannten Welt-Index erzielte!

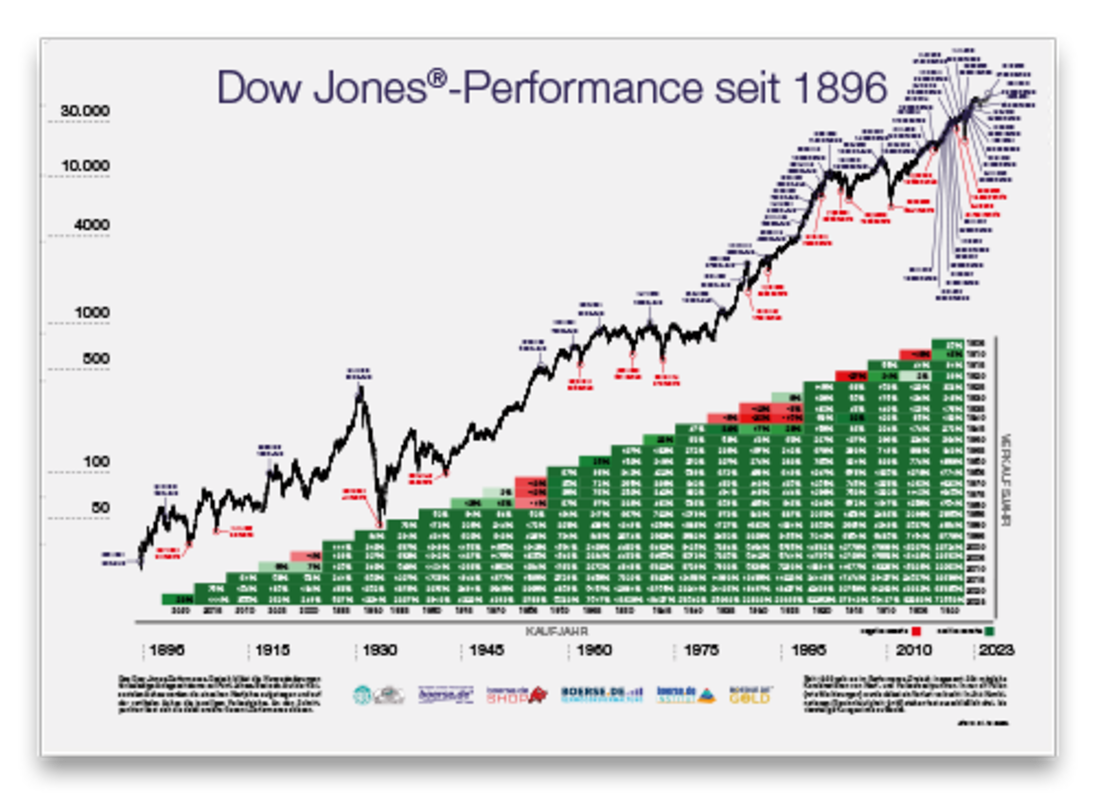

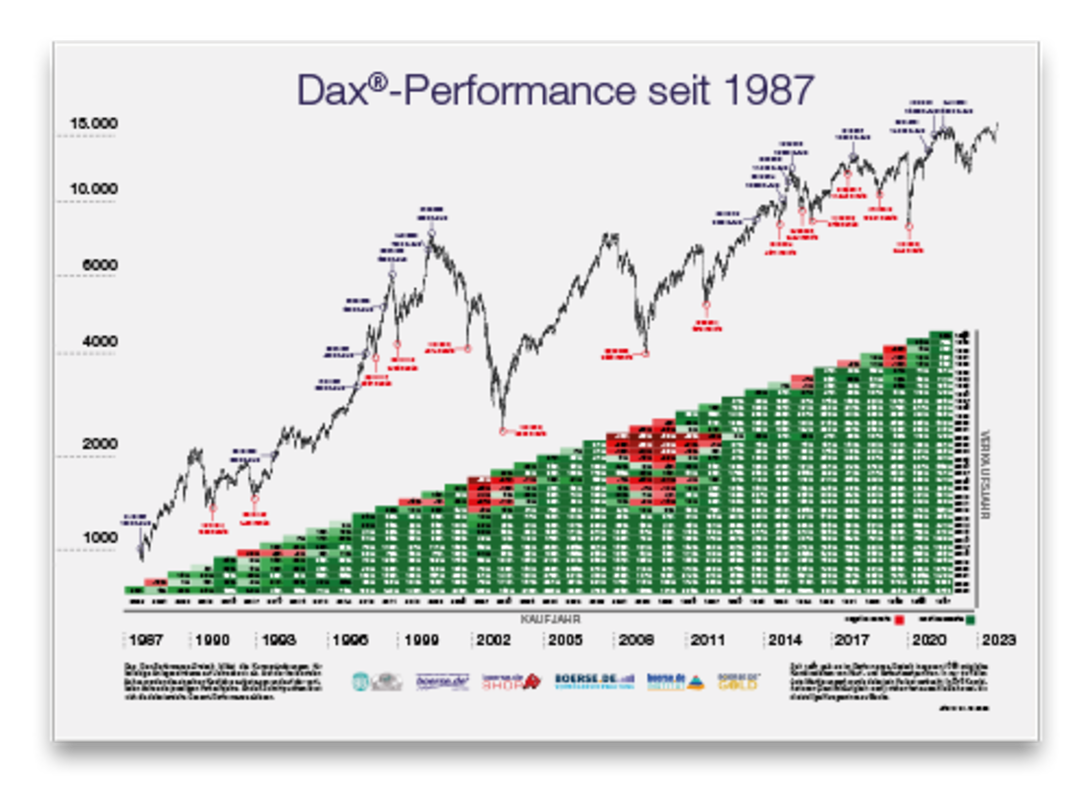

Wir wissen nicht, ob der boerse.de-Champions-Index (BCI) der langfristig beste Aktienindex der Welt ist, aber die historischen Vergleiche zeigen eine deutliche langfristige BCI-Outperformance gegenüber folgenden Aktienindizes: Dow Jones, S&P 500, Dax, Kurs-Dax, SMI, Stoxx Europe 600, FTSE 100, CAC 40, Euro Stoxx 50.

Im boerse.de-Aktienbrief geht es um alle 100 Champions, und über myChampions100 kann direkt in alle 100 Champions gleichzeitig investiert werden.

Aus diesem Anlageuniversum von 100 Champions-Aktien stammen die jeweils 10 Champions der BCDI-Indizes, die 33 Champions des boerse.de-Aktienfonds, die mindestens 13 und bis zu 28 Champions des boerse.de-Weltfonds, die 23 Champions des boerse.de-Technologiefonds und die 30 Champions des neuen boerse.de-Dividendenfonds. myChampionsPREMIUM ist die Vermögensverwaltung nach institutionellen Qualitätsstandards (ab 500.000 Euro), die regelbasiert nach dem boerse.de-Marktphasen-Barometer ausschließlich in boerse.de-Fonds und boerse.de-Gold investiert.

Kursentwicklung 100 Champions

Kursentwicklung 100 Champions nach Kalenderjahren

Ihr Ratgeber für die besten Aktien der Welt!

Der boerse.de-Aktienbrief ist Deutschlands großer Börsenbrief, und im Mittelpunkt jeder Ausgabe steht das Basis-Depot der Woche, das Qualitätswerte aus unterschiedlichen Branchen und Ländern bzw. Währungsregionen miteinander kombiniert. Dabei können Abonnenten auf ein einzigartiges Service-Angebot zurückgreifen, wie z.B. einen riesigen Online-Bereich mit zahlreichen Auswertungen und Download-Möglichkeiten sowie einen jährlichen Depot-Check. Der boerse.de-Aktienbrief hat 16 Seiten und erscheint alle 14 Tage per Post und per PDF. Jetzt boerse.de-Aktienbrief kostenlos downloaden!

Entsprechend der boerse.de-Investment-Philosophie sollte jedes Portfolio Champions-Defensiv-Investments als Fundament sowie Champions-Aktien als Basis enthalten. Zusätzliche Renditechancen eröffnen strategische Trendfolge-Tradings für die aber maximal 30% des Portfolios eingesetzt werden sollten.

Trendfolge-Tradings für Zusatzrenditen

Im Mittelpunkt der Trendfolge-Börsendienste stehen die vom BOTSI®-Advisor regelbasiert gesteuerten Musterportfolios. Zur Erklärung:

Der BOTSI®-Advisor (BOTSI® steht für Best-of-Trends-System-Investment) ist ein nach neuesten wissenschaftlichen Erkenntnissen zur Trendfolge entwickelter Anlageroboter zur aktiven Steuerung von Aktienportfolios. Während die historischen Wurzeln dieser Anlagestrategie aus dem institutionellen Bereich stammen, bieten Börsenverlag-Trendfolgedienste auch Privatanlegern die Möglichkeit, ertragsoptimiert an der Börse zu investieren. Konkret:

Im Rahmen einer sogenannten Core-Satellite-Strategie, geht es darum, die risikokontrollierten Core-Investments durch ertragsorientierte Satelliten zu ergänzen. Während sich die boerse.de-Fonds und boerse.de-Gold als Fundament jedes Portfolios, also als Core-Investment, unserer Ansicht nach sehr gut eignen, lassen sich die BOTSI-basierten Trendfolgestrategien hervorragend als Satelliten mit Ertragssteigerungspotenzial einsetzen.

Dabei können Anleger die regelbasiert gesteuerten Musterportfolios bequem und einfach eins zu eins nachbilden. So erhalten Abonnenten alle Kauf- und Verkaufssignale des jeweiligen BOTSI®-Advisors sowie konkrete Empfehlungen zur Umsetzung (Aktien sowie geeignete Derivate-Alternativen). Dabei decken die Börsenverlag-Börsendienste die wichtigsten Aktienuniversen ab, und Sie sind herzlich zu einem kostenlosen und völlig unverbindlichen Kennenlernen eingeladen. Konkret:

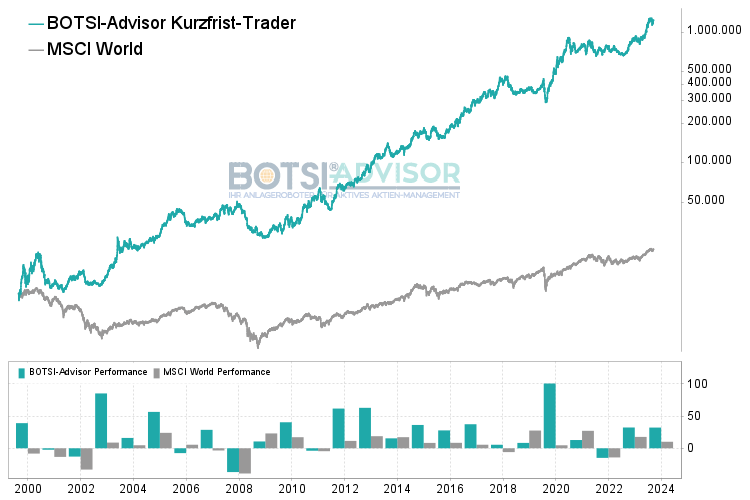

Einer unserer erfolgreichsten Börsendienste ist der Kurzfrist-Trader, weshalb wir Sie einladen möchten, diese einzigartige Trendfolge-Tradingstrategie völlig unverbindlich kennenzulernen.

Doch noch nie war Kurzfrist-Trading so einfach!

Einfach. Schnell. Traden!

So einfach lassen sich die

BOTSI®-Advisor-Musterportfolios nachbilden:

Anlageuniversum aussuchen und unverbindlichen Login anfordern.

Wenige Minuten später erhalten Sie den Zugang zum geschützten Online-Bereich mit dem aktuellen Musterdepot und vielen Auswertungen. Sie können das Depot sofort nachbilden oder:

Auf die neuesten Musterdepot-Empfehlungen warten und dann ganz einfach bei Ihrer Bank, Sparkasse oder Ihrem Online-Broker umsetzen. Fertig.

Ihre Vorteile als Abonnent/in

der Trendfolge-Börsendienste

| ✔ | Einzigartige Anlagestrategie! |

| ✔ | BOTSI-Advisor für die wichtigsten Aktien! |

| ✔ | Regelbasiert gesteuerte Musterdepots! |

| ✔ | Für Aktienanleger und Derivate-Trader! |

| ✔ | Bequem und einfach umzusetzen! |

| ✔ | Wöchentliche Transaktionen! |

| ✔ | Plus Sicherheitsverkäufe bei Handlungsbedarf! |

| ✔ | Riesige Online-Bereiche mit allen Rankings und Auswertungen! |

| ✔ | Hotline für Abonnenten! |

| ✔ | Abonnement inklusive boerse.de-Aktienbrief per PDF! |

Deutschland großer Börsenbrief

für die besten Aktien der Welt inklusive!

Seit über zwei Jahrzehnten dreht sich im boerse.de-Aktienbrief alles um die laut Performance-Analyse langfristig erfolgreichsten und sichersten Aktien der Welt. Als Buy & Hold-Investments sollten diese Champions die solide Basis jedes Depots bilden. Der boerse.de-Aktienbrief erscheint alle 14 Tage mit einem Umfang von 16 Seiten. Aktienbrief-Leser haben zudem Zugriff auf den riesigen Abo-Bereich sowie jährlich Anspruch auf einen kostenlosen Depot-Check.

Unsere Trendfolge-Abopakete

Die Entwickler

Zusammen mit PD Dr. Hubert Dichtl (links, fachliche Leitung boerse.de Institut) hat Thomas Müller (Mitte, Inhaber TM Unternehmensgruppe) 2017 den BOTSI®-Advisor initiiert. Bereits 2001/2002 haben Thomas Müller und Jochen Appeltauer (rechts, Chefredakteur boerse.de-Aktienbrief) die Performance-Analyse entwickelt.

Der Aktien-Ausblick

für die wirklichen Börsen-Highlights

Deutschlands großer Börsen-Newsletter (mehr als 150.000 Leser) ist Ihr tägliches Update für Nachrichten rund um die Börse.

Der Leitfaden

für Ihr Vermögen

Auch die neue Auflage wird begeistern! Ob Jung oder Alt, ob Börseneinsteiger oder Börsenprofi, für zigtausende Anleger gilt der „Leitfaden für Ihr Vermögen“ mittlerweile als Pflichtlektüre, ...

… denn in dieser Kultpublikation beweisen die Autoren Thomas Müller und Jochen Appeltauer auf inzwischen über 300 DIN-A4-Seiten, wie einfach Börse sein und wie gut eine erfolgreiche Geldanlage mit Champions-Aktien gelingen kann. Der mit den Schlusskursen vom 29. September 2023 aktualisierte und erweiterte „Leitfaden für Ihr Vermögen“ ist ab sofort zusammen mit 4 Mega-Postern für die Börse erhältlich und wird kostenlos und völlig unverbindlich per Post ausgeliefert!

boerse.de-Investmentalternativen

| seit Börsenstart | 1 Woche | 30 Tage | 1 Jahr | 3 Jahre | |

|---|---|---|---|---|---|

|

boerse.de-Aktienfonds thesaurierend |

43,96% | 1,66% | -0,56% | 10,68% | 18,98% |

|

boerse.de-Aktienfonds ausschüttend |

49,93% | 1,86% | -0,36% | 8,64% | 13,84% |

|

boerse.de-Weltfonds thesaurierend |

24,00% | -0,28% | -3,03% | 18,83% | 15,74% |

|

boerse.de-Weltfonds ausschüttend (monatlich 0,25%) |

16,85% | -0,19% | -3,11% | 15,53% | 5,80% |

|

boerse.de-Technologiefonds thesaurierend |

17,05% | 0,76% | -4,37% | 25,86% | n.v. |

|

boerse.de-Technologiefonds ausschüttend |

16,46% | 0,83% | -4,53% | 25,63% | n.v. |

|

boerse.de-Dividendenfonds thesaurierend |

4,20% | 1,76% | -0,98% | n.v. | n.v. |

|

boerse.de-Dividendenfonds ausschüttend |

2,52% | 1,76% | -0,97% | n.v. | n.v. |

|

boerse.de-Gold ETC auf Responsible Gold |

38,85% | -4,88% | 5,83% | 21,10% | n.v. |

|

boerse.de-Champions-Index (BCI) Kursindex |

454,24% | 0,31% | -2,43% | 16,69% | 23,67% |

Stimmen & Meinungen

zu unseren Services

Manfred N.

Dagmar D.

Ortwin L.

Alle Stimmen & Meinungen lesen Sie hier.

boerse.de-Investmentalternativen

Ihre digitale Vermögensverwaltung!

Aktion: Schon ab 50.000 Euro!